Nedavno nazaj smo lahko na spletni strani Business Insider v eni izmed rubrik občudovali Slovenijo na prvem mestu. A marsikomu se je začetni občudojoči izraz na obrazu ob prebiranju članka hitro spremenil v kisel in zaskrbljujoč pogled. V članku je bilo namreč govora o državah, ki bodo po izhodu iz trenutne svetovne finančne in gospodarske krize vstopile v nove individualne, pokojninske krize. In Slovenija se je v tej rubriki med državami Finske, Francije, Grčije in mnogih drugih znašla na prvem mestu glede na demografske in težave, ki jo čakajo v prihodnje. Gre za dogajanje, ki mu ne moremo uiti in le vprašanje časa je kdaj se bomo morali z njim spopasti. Številke, ki so jih predstavili v članku govorijo same zase. Stroški pokojnin v primerjavi z BDP, ki so bili 9,9% v letu 2007 bodo v letu 2035 predvidoma znašali že 15% ob tem, da se bo delovna populacija v Sloveniji do leta 2020 predvidoma zmanjšala že za 6,6%. In, ko že govorimo o pokojnini naj vse tiste, ki še vedno računate na primerno pokojnino iz naslova drugega pokojninskega stebra opomnim, da lahko nanjo preprosto pozabite. Povprečni letni donosi večine pokojninskih skladov v Sloveniji v zadnjih petih letih so namreč precej nižji od evropskega povprečja in zato ne vlivajo pretiranega zaupanja vlagateljem. Da to ni pravi način za pridobitev ustrezne višine pokojnine kaže tudi podatek, da od okoli 511 tisoč zavarovancev v drugem pokojninskem stebru za dodatno pokojnino vplačuje le okoli 5% posameznikov. Predvsem zaradi "varne" naložbene politike, ki še posebej v prihodnjih inflacijskih letih zavarovancem ne obeta prav nič dobrega. A na srečo za vse tiste, ki menite, da vam je v naslednjih desetih letih ostalo premalo časa, da bi si ustvarili spodobno pokojnino obstaja rešitev. Naložba v plemenite kovine, še posebej v ekstremno podcenjeno srebro, katerega je ameriško Nacionalno inflacijsko združenje (National Inflation Association) v lanskem letu označilo za najboljšo naložbo naslednjega desetletja. Nič čudnega torej, da se je investicijsko povpraševanje po srebru v lanskem letu podvojilo, v zadnjih petih letih pa se je povpraševanje povečalo za več kot 600%! Pričakuje se, da bo zaloga izkopanega srebra, ki je že na najnižjem nivoju v zadnjih 200 letih letos dosegla kritično dno. Srebro, ki ima v industriji registriranih več patentov kot vse ostale kovine skupaj, dobesedno izginja pred našimi očmi. Tako kot pričakovana pokojnina ZPIZ-a. Zato ne čakajte in ne živite v upih, ampak čimprej izkoristite naložbeno priložnost generacije, ki vam jo ponujata zlato in srebro!

Nedavno nazaj smo lahko na spletni strani Business Insider v eni izmed rubrik občudovali Slovenijo na prvem mestu. A marsikomu se je začetni občudojoči izraz na obrazu ob prebiranju članka hitro spremenil v kisel in zaskrbljujoč pogled. V članku je bilo namreč govora o državah, ki bodo po izhodu iz trenutne svetovne finančne in gospodarske krize vstopile v nove individualne, pokojninske krize. In Slovenija se je v tej rubriki med državami Finske, Francije, Grčije in mnogih drugih znašla na prvem mestu glede na demografske in težave, ki jo čakajo v prihodnje. Gre za dogajanje, ki mu ne moremo uiti in le vprašanje časa je kdaj se bomo morali z njim spopasti. Številke, ki so jih predstavili v članku govorijo same zase. Stroški pokojnin v primerjavi z BDP, ki so bili 9,9% v letu 2007 bodo v letu 2035 predvidoma znašali že 15% ob tem, da se bo delovna populacija v Sloveniji do leta 2020 predvidoma zmanjšala že za 6,6%. In, ko že govorimo o pokojnini naj vse tiste, ki še vedno računate na primerno pokojnino iz naslova drugega pokojninskega stebra opomnim, da lahko nanjo preprosto pozabite. Povprečni letni donosi večine pokojninskih skladov v Sloveniji v zadnjih petih letih so namreč precej nižji od evropskega povprečja in zato ne vlivajo pretiranega zaupanja vlagateljem. Da to ni pravi način za pridobitev ustrezne višine pokojnine kaže tudi podatek, da od okoli 511 tisoč zavarovancev v drugem pokojninskem stebru za dodatno pokojnino vplačuje le okoli 5% posameznikov. Predvsem zaradi "varne" naložbene politike, ki še posebej v prihodnjih inflacijskih letih zavarovancem ne obeta prav nič dobrega. A na srečo za vse tiste, ki menite, da vam je v naslednjih desetih letih ostalo premalo časa, da bi si ustvarili spodobno pokojnino obstaja rešitev. Naložba v plemenite kovine, še posebej v ekstremno podcenjeno srebro, katerega je ameriško Nacionalno inflacijsko združenje (National Inflation Association) v lanskem letu označilo za najboljšo naložbo naslednjega desetletja. Nič čudnega torej, da se je investicijsko povpraševanje po srebru v lanskem letu podvojilo, v zadnjih petih letih pa se je povpraševanje povečalo za več kot 600%! Pričakuje se, da bo zaloga izkopanega srebra, ki je že na najnižjem nivoju v zadnjih 200 letih letos dosegla kritično dno. Srebro, ki ima v industriji registriranih več patentov kot vse ostale kovine skupaj, dobesedno izginja pred našimi očmi. Tako kot pričakovana pokojnina ZPIZ-a. Zato ne čakajte in ne živite v upih, ampak čimprej izkoristite naložbeno priložnost generacije, ki vam jo ponujata zlato in srebro!sreda, 10. marec 2010

Srebro in zlato za pokojnino

Nedavno nazaj smo lahko na spletni strani Business Insider v eni izmed rubrik občudovali Slovenijo na prvem mestu. A marsikomu se je začetni občudojoči izraz na obrazu ob prebiranju članka hitro spremenil v kisel in zaskrbljujoč pogled. V članku je bilo namreč govora o državah, ki bodo po izhodu iz trenutne svetovne finančne in gospodarske krize vstopile v nove individualne, pokojninske krize. In Slovenija se je v tej rubriki med državami Finske, Francije, Grčije in mnogih drugih znašla na prvem mestu glede na demografske in težave, ki jo čakajo v prihodnje. Gre za dogajanje, ki mu ne moremo uiti in le vprašanje časa je kdaj se bomo morali z njim spopasti. Številke, ki so jih predstavili v članku govorijo same zase. Stroški pokojnin v primerjavi z BDP, ki so bili 9,9% v letu 2007 bodo v letu 2035 predvidoma znašali že 15% ob tem, da se bo delovna populacija v Sloveniji do leta 2020 predvidoma zmanjšala že za 6,6%. In, ko že govorimo o pokojnini naj vse tiste, ki še vedno računate na primerno pokojnino iz naslova drugega pokojninskega stebra opomnim, da lahko nanjo preprosto pozabite. Povprečni letni donosi večine pokojninskih skladov v Sloveniji v zadnjih petih letih so namreč precej nižji od evropskega povprečja in zato ne vlivajo pretiranega zaupanja vlagateljem. Da to ni pravi način za pridobitev ustrezne višine pokojnine kaže tudi podatek, da od okoli 511 tisoč zavarovancev v drugem pokojninskem stebru za dodatno pokojnino vplačuje le okoli 5% posameznikov. Predvsem zaradi "varne" naložbene politike, ki še posebej v prihodnjih inflacijskih letih zavarovancem ne obeta prav nič dobrega. A na srečo za vse tiste, ki menite, da vam je v naslednjih desetih letih ostalo premalo časa, da bi si ustvarili spodobno pokojnino obstaja rešitev. Naložba v plemenite kovine, še posebej v ekstremno podcenjeno srebro, katerega je ameriško Nacionalno inflacijsko združenje (National Inflation Association) v lanskem letu označilo za najboljšo naložbo naslednjega desetletja. Nič čudnega torej, da se je investicijsko povpraševanje po srebru v lanskem letu podvojilo, v zadnjih petih letih pa se je povpraševanje povečalo za več kot 600%! Pričakuje se, da bo zaloga izkopanega srebra, ki je že na najnižjem nivoju v zadnjih 200 letih letos dosegla kritično dno. Srebro, ki ima v industriji registriranih več patentov kot vse ostale kovine skupaj, dobesedno izginja pred našimi očmi. Tako kot pričakovana pokojnina ZPIZ-a. Zato ne čakajte in ne živite v upih, ampak čimprej izkoristite naložbeno priložnost generacije, ki vam jo ponujata zlato in srebro!petek, 5. marec 2010

Najprej ni bilo ničesar... nato je nastal denar

Denar. Vsak dan imamo opravka z njim. Zaradi njega smo žalostni, srečni, depresivni, evforični, na robu obupa, samozavestni in prevzetni,... Povzroči marsikatero poroko in še več ločitev. Večino življenj se vrti okoli denarja pa se ljudje sploh ne vprašajo o izvoru denarja. In veste kako nastane? Iz čistega niča! Res, banke nam posojajo denar, ki ga nimajo in na katerega nam dodatno zaračunajo še obresti. Ker vem, da temu ne verjamete, poglejmo kako to izgleda v realnosti. Centralna banka izda ček za določen znesek, ki ga izroči uradniku s finančnega ministrstva. In ta samo s svojim podpisom ustvari nov denar iz čistega niča. Nekaj tega denarja gre potem tudi za plače različnih uslužbencev, ki s tem, ko dobijo izplačilo plače na svoj transakcijski račun (1.000 €) povzročijo, da denar prestopi na stran poslovnih bank. Banke živijo tudi od tega, da nam posojajo denar zato imajo pravilo, ki določa, da morajo pred izdajo posojila zadržati najmanj 10% vlog. In ker se prej omenjeni depozit pravzaprav šteje kot posojilo banki, je knjiženih 1.000 € ravno 10% od 10.000 evrov, zato lahko banka naprej posodi razliko 9.000 evrov. In nato na denar, ki sploh ne obstaja zaračuna še dodatne obresti! In v kolikor teh obresti ne morete več plačevati in vrniti posojila, vam banka legalno lahko vzame avto, hišo,... Banke pa imajo zaradi obresti vedno več. Težko je verjeti, ali ne? In kakršnekoli že so te obresti, so glede na to, da jih obračunavajo za denar, ki je ustvarjen iz nič, oderuške! Iluzijo denarja in našega pehanja za njim lepo opisuje tudi naslednja zgodba, ki sem jo za vas povzel iz zbirke Anastazija.

Nekoč se je Kratij, vrhovni svečenik, spustil s hriba in na vrhu pustil svojega dvojnika. Zamenjal je obleko in snel lasuljo. Vodji stražarjev je ukazal naj ga vklene v verige kot navadnega sužnja in postavi v vrsto za mladim in močnim sužnjem. Nekaj dni ga je molče opazoval in ugotovil, da je drugačen od vseh ostalih in da v sebi kuje nek načrt. Zato ga je zapetel v pogovor, rekoč: »Ali bo to trajalo do konca življenja?« Mladenič je vidno vztrepetal in mu nato odgovoril, da ne in da v glavi že snuje načrt za osvoboditev. Želel si je, da bi vsi sužnji postali svobodni. Ker je bil njegov plan precej realističen, je svečenik uvidel, da mora hitro reagirati. Ugotovil je, da bodo sužnji vedno želeli biti svobodni, če tudi bo tokrat uspel zadušiti pričakovani upor. Zato je na koncu prišel do spoznanja, da mora človeško misel preoblikovati tako, da bo imela suženjstvo za največji blagor. Naslednje jutro je ostalim petim svečenikom in faraonu razkril svoj načrt, rekoč: » Menili smo, da več kot je sužnjev, toliko bolje za državo. Toda več kot je sužnjev, večja je tudi nevarnost upora. Prisiljeni smo jih dobro hraniti, sicer ne bi mogli trdo delati. So tudi vedno bolj počasni in straža, ki se je prav tako polenila, jih ne priganja več z biči. To bomo jutri ob svitu spremenili, ko bomo vsem sužnjem podarili popolno svobodo. Za vsak kamen, ki ga bo človek prinesel do gradbišča, bo dobil po en kovanec. Ta denar bo mogoče zamenjati za hrano, obleko, bivališče, dvorec v mestu ali celo mesto. Odslej bodo svobodni ljudje!« In prizori naslednjih dni so bili zares osupljivi. Na tisoče bivših sužnjev je vlačilo enake kamne kot prej, le da so zdaj za to tekmovali med seboj. Nekateri so nesli celo po dva kamna, pot pa jim je v potokih tekel po telesu. Drugi so nesli po en kamen, ampak so tekli, da se je kar prašilo za njimi. Celo nekateri stražarji so jih nosili. Ljudje, ki so se zdaj imeli za svobodne, ker niso bili več vklenjeni v okove, so si prizadevali nabrati čim več denarja, da bi si ustvarili srečno življenje. Ljudje so si izbrali tudi usmerjevalce gibanja... kmalu so si izbrali vodje, sodnike... Čeprav so lahko izbirali in se imeli za svobodne, pa se bistvo ni spremenilo. Enako kot prej so vlačili kamenje.

Tako se ženejo že skozi tisočletja in v prahu vsi potni vlačijo kamne. In še danes potomci teh sužnjev nadaljujejo svoje nesmiselno gnanje...

Izognite se suženjstvu, strite suženjske okove in del svojega premoženja namenite pravemu denarju, katerega status že več tisočletij ohranjata zlato in srebro.

ponedeljek, 1. marec 2010

Zlato kot investicija, ne špekulacija

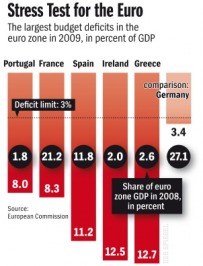

Trg plemenitih kovin postaja z leti vse bolj in bolj nihajen (volatilen). To velja tudi za trg fizičnega zlata, ki s svojo volatilnostjo kar kliče po trgovanju. A, pozor! To je nevaren napev "finančnih siren", s katerim želijo dolgoročno naravnane investitorje spremeniti v kratkoročne, pohlepne trgovce. Tem pa na trgu plemenitih kovin preprosto ni mesto. Vas zanima zakaj? Zato, ker je fizično zlato vaša zavarovalna polica za primer visoke inflacije, devalvacije, borznega zloma in še marsikatero drugo negativno ekonomsko situacijo. In kot veste se z zavarovalno polico ne trguje. Je preprosto tam in skrbi za vašo osnovno socialno varnost. Enako vlogo ima fizično zlato v vaši zbirki finančnih naložb (portfelju). Z dolgoročno investicijo v zlato se izognete tudi slabi volji ob kratkoročnih manipulacijah trga, ki jih občasno izvajajo večje, ameriške investicijske banke. Z njimi banke kratkoročno sicer depresirajo ceno zlata, vendar pa ne morejo ustaviti njegove rasti, ki je bila v zadnjih devetih letih v povprečju 16,5% v primerjavi z evrom! In kot kaže, se bo njegova rast nadaljevala tudi v prihodnje. To nakazujejo že trenutne finančne težave Grčije, ki v celotnem BDP evro območja predstavlja le okoli 2,5%, pa se že govori o ogroženosti evro valute in evropskega bančnega sistema. Si predstavljate kakšne težave lahko povzroči Španija, ki v celotnem evropskem BDP predstavlja šestkrat večji delež od Grčije? Ali pa Francija, ki ima v evropskem BDP kar 21% delež? To evropsko valuto postavlja pod strahovit pritisk, ki se že pozna v njenem razmerju do ameriškega dolarja, ki je trenutno okoli 1,36. Vendar pa se to razmerje niža in kar hitro se lahko zgodi, da se bo evro zopet znašel z ramo ob rami z ameriškim dolarjem. Z "zavarovalno polico" v obliki fizičnega zlata vam ne bo hudega, brez njega pa... Nekajkrat sem že omenil, da se nahajmo v globalni finančni situaciji, ki ji v zgodovini ni para. Čeprav gre za tako enkraten dogodek pa se z njim žal ne gre hvaliti in ponašati. Kako hitro se lahko tako slaba situacija spremeni v finančno katastrofo nas uči zgodovina: Brazilija 1999, Argentina 2002, Venezuela 2010. V vseh naštetih primerih je prišlo do razvrednotenja (devalvacije) valut, zaradi česar se je v manj kot mesecu dni vrednost zlata povečala za več kot 70%! Si lahko predstavljate eksistenčne skrbi in finančne težave ljudi, ki v svoji naložbeni zbirki niso imeli fizičnega zlata? Mislite, da se vam kaj takega ne more zgoditi? Pomislite še enkrat! Države bodo še naprej iskale izhod iz krize v norem tiskanju svežega denarja brez realnega kritja, kar bo prej ali slej pripeljalo do visoke inflacije in razvrednotenja valut. To se zlatu ne more zgoditi, saj je že večkrat prestalo vojne, inflacije, hiperinflacije, recesije in depresije. Zlato ni bilo nikoli brez vrednosti. Nikoli. Zato ga obravnavajte kot zavarovalno polico, ki bo ščitila kupno moč vašega premoženja, ki ste ga do sedaj s trudom privarčevali in z njim ne špekulirajte ampak vanj dolgoročno investirajte. Lahko se izkaže, da bo na koncu zlato najboljša zavarovalna polica, v katero ste investirali.

Naložbeni certifikat nima lastne vrednosti, zlato jo ima!

Na eni izmed finančnih spletnih strani sem prebral stavek, ki me je zbodel v oči zaradi naivnosti in nerazumevanja tako naložbe v plemenite kovine, kot tudi resnosti trenutne globalne finančne situacije. V stavku je namreč zapisano, da je zelo malo verjetno, da bomo z investiranjem v zlato obogateli, vsaj v kratkem časovnem obdobju. Ljudje božji, zbudite se! Časi bogatenja na kratek rok so že zdavnaj minili, sedaj gre za ohranjanje ustvarjenega premoženja in beg pred revščino! Poglejte malo okoli sebe. V katerokoli svetovno ekonomijo pogledamo danes, povsod naletimo na visoka potencialna tveganja. Gre za zelo nepredvidljiva tveganja, tveganja brez primere v dosedanji zgodovini. Nikdar v zgodovini ni bilo nakopičenih tako veliko potencialnih katastrof ob tako velikem številu dejansko bankrotiranih držav (Združene države Amerike, Velika Britanija, Španija, Italija, Grčija, Irska, Japonska,...) in s propadlim finančnim sistemom, ki se ga pri življenju ohranja le s prikrivanjem informacij in s tiskanjem neskončne količine denarja. Zato toliko težje razumem ljudi, ki s svojim premoženjem še vedno špekulirajo in se namesto k fizični obliki zlata, zaradi manjših stroškov investicije, zatekajo k naložbenim certifikatom, ki v današnjih finančno negotovih časih predstavljajo zgolj virtualno (namišljeno) premoženje. Dobro je vedeti, da je naložbeni certifikat izvedeni finančni instrument, ki nima nobene lastne vrednosti ampak je vezan na določen osnovni instrument (indeks, nafto, zlato, delnico, pšenico, srebro, soja, baker,...) in kjer imetnik certifikata ni posredni solastnik kakršnegakoli premoženja. Veliko imetnikov naložbenih certifikatov to vrsto tveganja preprosto ignorira ali pa nanj pozabi. V svojih rokah imajo namreč le pravico do poplačila pod določenimi pogoji, ki pa ni z ničemer izrecno zavarovana. Poleg tega ima naložba v certifikat tudi številna dodatna tveganja kot so: možnost stečaja oziroma neizpolnitev obveznosti s strani izdajatelja, sprememba zakonodaje, valutno tveganje, tveganje naravnih nesreč,... In ustvarjeni dobički so obdavčeni. Čeprav vrednost naložbenega certifikata navadno sledi gibanju vrednosti osnovnega instrumenta na katerega je vezan, pa vedno ni tako. Eden izmed lepih primerov te trditve je tudi certifikat na zlato propadle ameriške banke Bear Stearns, katerega graf je priložen. Majhni stroški, majhna varnost! Na nevarnost izvedenih vrednostnih papirjev, kamor torej spadajo tudi naložbeni certifikati, je že pred leti opozoril Warren Buffett, eden najboljših vlagateljev na svetu. Označil jih je za "orožje za množično uničevanje", ker zaradi velike soodvisnosti velikih finančnih inštitucij in prepletenosti z medsebojnimi transakcijami nihče nima pregleda nad tem, kakšna je njihova izpostavljenost in kakšno verižno reakcijo bi lahko sprožil zlom enega izmed členov v tej verigi. Kot zanimivost naj navedem, da je glede finančnih derivatov ena izmed najbolj izpostavljenih bank tudi ena izmed najstarejših in največjih svetovnih investicijskih bank JP Morgan Chase. Njena izpostavljenost finančnim derivatom presega 400% premoženja banke in s tem predstavlja več kot 50% celotnega trga finančnih derivatov v Združenih državah Amerike! Vlagatelje kdaj pa kdaj skrbi glede zagotovitve varne hrambe plemenite kovine v fizični obliki po opravljeni investiciji. Zagotovo delno utemeljena skrb a nič bolj pomembna od skrbi za avto, umetnino ali pomembne računalniške podatke, ki so lahko velikokrat vredni veliko več od naložbe posameznika v fizično zlato. Zlato je samo druga oblika denarja. Je denar z realno vrednostjo, ki z rastjo svoje vrednosti kaže na slabosti v monetarnem sistemu. In na te slabosti kaže tudi v primeru evropske denarne valute. Donosnost zlata v primerjavi z evrom kaže, da evropska papirnata denarna valuta vedno bolj izgublja na svoji kupni moči. Povprečna letna donosnost zlata, ki je bila 2,3% v obdobju med leti 2000 do 2005, se je v naslednjih petih letih od 2005 do 2010 povišala kar na 19,1%! V zadnjih desetih letih pa je bila povprečna donosnost zlata v primerjavi z evrom 10,7% na leto. Upam, da bodo investitorji pravočasno spoznali, da je "vrag odnesel šalo" in da je naložba v fizično zlato ena redkih naložb s katero si lahko v današnjih časih še zaščitijo in ohranijo finančno premoženje. Ali bodo zaradi tega tudi obogateli ali pa le ne bodo ubobožali, bo pokazal čas. Zagotovo pa jim v nobenem primeru ne bo žal!

Bančno jamstvo na vloge ne predstavlja varnosti za vaš denar

Večina ljudi se še vedno dobro počuti ob tem, da ima vse ali večino svojih prihrankov na banki. Po eni strani razumljivo, saj jim Banka Slovenije nudi neomejeno jamstvo za neto vloge.A tako bo samo še do konca letošnjega leta. Potem bo neto vloga zajamčena (seštevek vseh vlog posameznega vlagatelja, zmanjšano za njegove morebitne neporavnane dospele obveznosti) le še do višine 50.000 evrov. Podrobnosti o tem si lahko preberete tudi na spletnem naslovu Banke Slovenije. Pa bo sama višina jamstva dovolj močen argument bank, da bodo zadržale denar svojih komitentov pri sebi? Menim, de ne. Predvsem zaradi višanja inflacije bodo morali ljudje resno razmišljati o naložbenih alternativah. Glede na podatke Statističnega urada RS je trenutna statistična inflacija 1,5%, temeljna letna obrestna mera (aritmetično povprečje mesečnih stopenj rasti cen življenjskih potrebščin) za mesec februar pa je 1,31%. Banke vam torej omogočajo, da z "varčevanjem" pri njih, vaš denar glede na statistično inflacijo le nekoliko počasneje izgublja na vrednosti, kot pa če ga imate doma. Ob tem pa nikakor ne gre pozabiti, da je realna inflacija nekajkrat višja od statistično predstavljene. Nekje sem prebral, da inflacija ni nič drugega, kot preusmerjanje denarja od običajnih ljudi do bogatih. Strinjam se. Banke niso namenjene povečevanju vašega premoženja, namenjene so posredovanju med kapitalom in gospodarstvom ter zagotavljanju dobička lastnikom (delničarjem) bank. Centralne banke lahko s povečanjem in nato zmanjšanjem obtoka denarja določajo vrednost denarju in s tem nadzirajo ekonomijo, ki pa jo tako lahko privedejo tudi do propada. Dvem takim ekstremnim dogodkom so bili ljudje priča leta 1920 in 1929. Takrat so banke podjetja in posestva kupovale za drobiž, zato so to obdobje kasneje označili za "največji rop v zgodovini človeštva." In v zelo podobnem scenariju se nehajamo tudi danes. Prav tisti, ki verjamejo v "varnost" naloženega denarja v banki, bodo v največji nevarnosti, ker bo njihov denar največ izgubil na kupni moči. Ne pozabite, da je papirnati denar le obljuba zgolj na osnovi vladnega odloka. Iluzija. In ta se lahko kadarkoli razblini kot milni mehurček. Ob največjem denarnem poskusu vseh časov, postajajo vedno bolj glasne tudi napovedi, da bodo ameriški dolar, švicarski frank in evropski evro, kot jih poznamo danes, izginili v naslednjih nekaj letih. Zaradi globalizacije monetarnega sistema in elektronske dobe, v kateri živimo, pa se to lahko zgodi že veliko prej. Kot vsaka dosedanje zamenjava valut bo tudi tokratna s seboj prinesla razvrednotenje kupne moči vašega premoženja. V kolikšni meri bo to razvrednotenje valut vplivalo na vas, odločate sami. S pravočasno prerazporeditvijo svojih denarnih naložb v kapitalske (zemljo, delnice, sklade, plemenite kovine,...). In ne odlašajte! Danes Evropska unija posredno preko Nemčije in Francije rešuje Grčijo, jutri bo reševala Španijo, Italijo, pojutrišnjem Portugalsko in Irsko. Poznate koga, ki bo reševal vas?

Inflacija in osebne finance

Inflacija, beseda, ki jo bo v prihodnje vedno pogosteje slišati. In kaj pravzaprav je inflacija? Je razvrednotenje denarja, ki se pojavi, če količina denarja v obtoku narašča hitreje kot potrebe po denarju, ki se povečujejo s povečanjem blagovne proizvodnje. In prav zaradi inflacije ima denar določeno časovno vrednost, kar preprosto pomeni, da se čez čas zaradi rasti cen vrednost denarja zmanjšuje, tako da z enakim denarnim zneskom ne morete več kupiti enake količine blaga, kot ste to lahko storili recimo pred enim letom. V realnosti to izgleda tako, da sta v Ameriki pred petdesetimi leti morala nakupljeno blago za 10 ameriških dolarjev v trgovini z živili odnesti dva odrasla človeka, danes pa lahko to opravi že petletnik. O inflaciji si lahko veliko preberete tudi na spletnem naslovu Evropske centralne banke, kjer so izdali tudi brošuro za učitelje. Ste že slišali, da bi jo kdo uporabljal? Ne? Verjetno za to obstaja določen razlog. Finančni svet, kot ga poznamo danes, obstaja samo še zaradi nenehnega tiskanja nove in nove količine denarja. Več kot 100-krat več od letne proizvodnje zlata se ga natisne. A to ne more trajati v nedogled. Finančni sistem, ki temelji na denarju brez realne podlage in obresti, je namreč obsojen na propad, ker vse skupaj temelji na eksponentni rasti. Dolgovi se povečujejo izjemno hitro in jih zato ni moč več odplačati. Tako je propad finančnega sistema z razvrednotenjem denarja neizogiben, vprašanje je le, kdaj se bo to zgodilo. In takrat bo inflacijo zamenjala hiperinflacija! To se vam morda ta trenutek zdi oddaljena, manj verjetna možnost. Pa temu ne bi smelo biti tako, saj nas primer hiperinflacije v Nemčiji, ko je inflacija v samo treh letih in pol narasla z 2,6% na 100,6% opozarja, da se to lahko zgodi izredno hitro. Podobna zgodba se danes odvija v Zimbabveju, kjer je sredi leta 2008 hiperinflacija že presegla 231 milijonov odstotkov in so državljani za bankovec "vreden" sto milijonov zimbabvejških dolarjev lahko kupili štruco kruha ali pa šop petih banan! Par mesecev kasneje so zimbabvejskemu dolarju odstranili 10 ničel, tako da je milijarda dolarjev postala en sam zimbabvejski dolar. Denar je le obljuba! Zato v prihodnje inflacije oziroma hiperinflacije nikakor ne gre podcenjevati, na kar opozarja tudi ekonomist in statistik John Williams v svojem intervjuju. Mnenja je, da se hiperinflaciji v Ameriki ne morejo izogniti in da bo njihova denarna valuta tako razvrednotena, da bo služila le še kot toaletni papir ali tapeta. Pravi, da se kaj lahko zgodi, da bodo ljudje zvečer odšli v prestižno restavracijo, kjer bodo naročili drago večerjo in prestižno buteljko vina, katerega prazna, odpadna steklenica bo naslednjega jutra vredna več kot pa bodo zanjo odšteli ob večerji. Težavo vidi predvsem v tem, da ameriški finančni sistem ni z ničemer podprt, saj večinoma temelji na elektronski obliki valute, ki pa se v primeru hiperinflacije seveda ne obnese. Na realno možnost hiperinflacije v Ameriki je pred časom že opozoril tudi dr. Marc Faber. Evru, ki je v začetku lanskega leta praznoval svoj deseti rojstni dan tudi ne kaže najbolje. Čeprav bi lahko bil glede na zaloge zlata Evropske centralne banke in ostalih nacionalnih centralnih bank, ki imajo v lasti skupaj več kot 36 odstotkov svetovnih zlatih rezerv, vezan na zlato podlago, je ostal le zakonito plačilno sredstvo na osnovi vladnega odloka. Obljuba na papirju. In ker se zaradi tiskanja denarja po željah in direktivah evropske vlade količina denarja v obtoku povečuje nesorazmerno s povečanjem BDP-ja, se lahko že pri desetih letih "pohvali" s povprečno 9,8 odstotno letno inflacijo. Na visoko inflacijo se je torej potrebno pripraviti pravočasno, z izbiro primernih naložb, ki bodo v prihodnje vsaj ohranjale vrednost vašega premoženja. To so kapitalske naložbe (delnice, delniški skladi, naložbeno življensko zavarovanje, nepremičnine, umetnine, plemenite kovine, surovine...), ki vam bodo prinašale višje donose od realne inflacije. Surovine imajo za razliko od papirnate denarne valute stvarno vrednost in jih ni mogoče reproducirati. Vrednost pol kilograma bakra, mernika pšenice ali unče srebra ni odvisna od bank ali državnih obljub. Vrednost surovinam raste zaradi njihove uporabnosti, na primer bakra v žicah, pšenice v kruhu in srebra kot denarja. In prav zaradi odsotnosti tveganja reprodukcije, so surovine danes dragocena oblika bogastva. Dajte svojemu osebnemu premoženju možnost v boju s prihajajočo (hiper)inflacijo!

Inflacija, beseda, ki jo bo v prihodnje vedno pogosteje slišati. In kaj pravzaprav je inflacija? Je razvrednotenje denarja, ki se pojavi, če količina denarja v obtoku narašča hitreje kot potrebe po denarju, ki se povečujejo s povečanjem blagovne proizvodnje. In prav zaradi inflacije ima denar določeno časovno vrednost, kar preprosto pomeni, da se čez čas zaradi rasti cen vrednost denarja zmanjšuje, tako da z enakim denarnim zneskom ne morete več kupiti enake količine blaga, kot ste to lahko storili recimo pred enim letom. V realnosti to izgleda tako, da sta v Ameriki pred petdesetimi leti morala nakupljeno blago za 10 ameriških dolarjev v trgovini z živili odnesti dva odrasla človeka, danes pa lahko to opravi že petletnik. O inflaciji si lahko veliko preberete tudi na spletnem naslovu Evropske centralne banke, kjer so izdali tudi brošuro za učitelje. Ste že slišali, da bi jo kdo uporabljal? Ne? Verjetno za to obstaja določen razlog. Finančni svet, kot ga poznamo danes, obstaja samo še zaradi nenehnega tiskanja nove in nove količine denarja. Več kot 100-krat več od letne proizvodnje zlata se ga natisne. A to ne more trajati v nedogled. Finančni sistem, ki temelji na denarju brez realne podlage in obresti, je namreč obsojen na propad, ker vse skupaj temelji na eksponentni rasti. Dolgovi se povečujejo izjemno hitro in jih zato ni moč več odplačati. Tako je propad finančnega sistema z razvrednotenjem denarja neizogiben, vprašanje je le, kdaj se bo to zgodilo. In takrat bo inflacijo zamenjala hiperinflacija! To se vam morda ta trenutek zdi oddaljena, manj verjetna možnost. Pa temu ne bi smelo biti tako, saj nas primer hiperinflacije v Nemčiji, ko je inflacija v samo treh letih in pol narasla z 2,6% na 100,6% opozarja, da se to lahko zgodi izredno hitro. Podobna zgodba se danes odvija v Zimbabveju, kjer je sredi leta 2008 hiperinflacija že presegla 231 milijonov odstotkov in so državljani za bankovec "vreden" sto milijonov zimbabvejških dolarjev lahko kupili štruco kruha ali pa šop petih banan! Par mesecev kasneje so zimbabvejskemu dolarju odstranili 10 ničel, tako da je milijarda dolarjev postala en sam zimbabvejski dolar. Denar je le obljuba! Zato v prihodnje inflacije oziroma hiperinflacije nikakor ne gre podcenjevati, na kar opozarja tudi ekonomist in statistik John Williams v svojem intervjuju. Mnenja je, da se hiperinflaciji v Ameriki ne morejo izogniti in da bo njihova denarna valuta tako razvrednotena, da bo služila le še kot toaletni papir ali tapeta. Pravi, da se kaj lahko zgodi, da bodo ljudje zvečer odšli v prestižno restavracijo, kjer bodo naročili drago večerjo in prestižno buteljko vina, katerega prazna, odpadna steklenica bo naslednjega jutra vredna več kot pa bodo zanjo odšteli ob večerji. Težavo vidi predvsem v tem, da ameriški finančni sistem ni z ničemer podprt, saj večinoma temelji na elektronski obliki valute, ki pa se v primeru hiperinflacije seveda ne obnese. Na realno možnost hiperinflacije v Ameriki je pred časom že opozoril tudi dr. Marc Faber. Evru, ki je v začetku lanskega leta praznoval svoj deseti rojstni dan tudi ne kaže najbolje. Čeprav bi lahko bil glede na zaloge zlata Evropske centralne banke in ostalih nacionalnih centralnih bank, ki imajo v lasti skupaj več kot 36 odstotkov svetovnih zlatih rezerv, vezan na zlato podlago, je ostal le zakonito plačilno sredstvo na osnovi vladnega odloka. Obljuba na papirju. In ker se zaradi tiskanja denarja po željah in direktivah evropske vlade količina denarja v obtoku povečuje nesorazmerno s povečanjem BDP-ja, se lahko že pri desetih letih "pohvali" s povprečno 9,8 odstotno letno inflacijo. Na visoko inflacijo se je torej potrebno pripraviti pravočasno, z izbiro primernih naložb, ki bodo v prihodnje vsaj ohranjale vrednost vašega premoženja. To so kapitalske naložbe (delnice, delniški skladi, naložbeno življensko zavarovanje, nepremičnine, umetnine, plemenite kovine, surovine...), ki vam bodo prinašale višje donose od realne inflacije. Surovine imajo za razliko od papirnate denarne valute stvarno vrednost in jih ni mogoče reproducirati. Vrednost pol kilograma bakra, mernika pšenice ali unče srebra ni odvisna od bank ali državnih obljub. Vrednost surovinam raste zaradi njihove uporabnosti, na primer bakra v žicah, pšenice v kruhu in srebra kot denarja. In prav zaradi odsotnosti tveganja reprodukcije, so surovine danes dragocena oblika bogastva. Dajte svojemu osebnemu premoženju možnost v boju s prihajajočo (hiper)inflacijo!p. s.

Če ste pozabili kako izgleda hiperinflacija v realnosti, s klikom na spodnjo datoteko poglejte primer naraščanja cene časopisa v Jugoslaviji leta 1993.

(Ne)varnost klasičnih življenjskih zavarovanj

V času finančne krize vse več ljudi išče svojo socialno varnost. To zadrego in slabo informiranost ljudi pa se na trgu izkorišča s produkti, ki ponudnikom zagotavljajo reden priliv, ljudem pa lažno varnost. O nesmiselnosti naložbe v gramske zlate palice sem se razpisal v prejšnjem sestavku, danes pa bi rad opozoril na (ne)varnost klasičnega življenjskega zavarovanja. Da zavarovanje potrebujemo, ni sporno, saj si z njim zagotovimo osnovno socialno varnost v primeru izpada osebnega dohodka in poskrbimo za finančno varnost svoje družine. Od tu naprej pa je potrebno biti pazljiv. Lahko se namreč odločite za "visoko tvegano" denarno naložbo klasičnega življenjskega zavarovanja ali pa "manj tvegano" kapitalsko naložbeno življenjsko zavarovanje. Ja, pravilno ste prebrali. Klasično življenjsko zavarovanje sem označil za visoko tvegano predvsem zato, ker je dolgoročna denarna naložba! Tako je okoli 80% vaše premije razdeljene predvsem med različne denarne naložbe (državne obvezice, bančni depoziti,...) in nekaj malega v delnice. In to ne na račun, ki bi bil odprt na vaše ime, ampak na račun zavarovalnice. Če kolikor toliko poznate donosnosti posameznih prej omenjenih naložb, vam hitro postane jasno, da s tako naložbeno politiko zavarovalnica lahko dosežete nekje do največ 4% bruto donosa oziroma okoli 2% neto donosa na leto. V kolikor od tega donosa odštejete še inflacijo, vas lahko že denes začne upravičeno skrbeti, kaj bo od obljubljenega garantiranega nominalnega zneska ostalo čez 15, 20, 30 let. Denarne valute namreč ves čas izgubljajo na svoji kupni moči, kar je lepo videti na zgornji sliki, še posebej pa bo to občutiti v prihodnje, ko se pričakuje precej visoka inflacija. Lahko tudi dvoštevilčna! Poleg tega je na obzorju nov balon, ki se bo kmalu razpočil. Gre za balon obveznic! Kako to izgleda lahko opazujete na primeru Grčije, kjer je vrednost 10-letne državne obveznice v samo dobrih štirih mesecih padla z vrednosti 112,295 na vrednost 92,13. Velik padec so doživele tudi 10-letne državne obveznice Portugalske, ki so svoj vrh dosegle pred dobrima dvema mesecema. Enako ranljive so tudi državne obveznice Španije, Velike Britanije, Japonske,... Bo pri nas morda kaj drugače? Iz vsega napisanega je lepo razvidno, da se vaše premoženje v klasičnem zavarovanju povečuje le nominalno (številčno), v realni vrednosti pa dobesedno izginja pred vašimi očmi. Tako sicer imate več denarja, ki pa je vedno manj vreden! V kolikor s klasičnim življenjskim ali rentnim zavarovanjem postavljate t.i. finančno hišo, vedite, da njene temelje postavljate na zelo močvirnato območje in s tem tvegate največ – vašo socialno varnost v tretjem življenjskem obdobju! Ker pravijo, da je čas najboljši razsodnik, lahko ta sestavek ignorirate in počakate na razvoj dogodkov, a nikar ne pozabite, da ima čas tudi najbolj ostro dleto!

p. s.

Kaj dolgoročno lahko pričakujete od klasične življenjske zavarovalne police si lahko ogledate na realnem primeru, če kliknite na spodnjo datoteko!

p. s.

Kaj dolgoročno lahko pričakujete od klasične življenjske zavarovalne police si lahko ogledate na realnem primeru, če kliknite na spodnjo datoteko!

Je srebro res manj zanimiva naložba od zlata?

Večkrat je slišati, da naložba v srebro ni tako zanimiva kot naložba v zlato. To je bilo slišati tudi v eni izmed oddaj konec prejšnjega tedna in to od gospe, ki ma za seboj že nekaj let izkušenj prodajalke plemenitih kovin, predvsem zlata. Ker gospa po mojem mnenju dovolj dobro pozna sektor plemenitih kovin, da ve, da je njena izjava daleč od resnice bom to neposrečeno izjavo pripisal poslovni (ne)etiki in ne njenemu neznanju, vam pa prepustil špekulacijo o tem, kakšno je ozadje te izjave. Preden se odločimo za neko določeno investicijo ponavadi preverimo naslednje dejavnike: varnost, donosnost, likvidnost, fleksibilnost, volatilnost, davčno prednost,... Poglejmo torej kako to izgleda za prej omenjeni plemeniti kovini. Obe kovini spadata med manj rizične naložbe, obe sta visoko likvidni, fleksibilni in obe kovini nimata davčnih obveznosti ob ustvarjenem dobičku. Se pa kovini deloma razlikujeta v volatilnosti, donosnosti in seveda davku na dodano vrednost. Večja volatilnost, ki je na delniških trgih mati večini zaslužkov, je pri srebru izpostavljena kot manj dobra lastnost naložbe. Zakaj je temu tako, ne vem. Treba je namreč vedeti, da se plemenite kovine nahajajo v dolgoročnem surovinskem mega trendu kjer se 90% dobička ustvari v zadnjih 10% obdobja trenda, zato volatilnost dolgoročnega vlagatelja ne moti temveč mu nudi ugodne priložnosti za morebitna dodatna investiranja. Torej je volatilnost prednost tako za dolgoročnega investitorja v fizično obliko srebra, kot tudi za borznega špekulanta s certifikatom na srebro. Kaj pa donosnost srebra? Je zaradi nje srebro manj zanimiva naložba od zlata? Sodeč po podatkih, ki so povzeti s spletne strani London Bullion Market Association je srebro po donosnosti ravno tako zanimiva naložba kot zlato, saj je v preteklih devetih letih imelo kar v petih letih višji donos od zlata. V obdobju med leti 2003 in 2006 celo kar štiri leta zapored in v kar nekaj primerih je bil donos več kot dvakrat višji. Tudi v lanskem letu, ko je zlato beležilo 22,88% donos, srebro pa kar 48,44% donos v primerjavi z evrom! In kako kaže s pričakovanimi donosi v prihodnje? Po mojem mnenju bo donosnost srebra tudi v prihodnje višja od zlata zaradi trenutne podcenjenosti, manjših zalog, povečanega industrijskega povpraševanja, majhnosti trga, povišane inflacije,... Kot potencialne osumljence smo torej že izključili volatilnost in donosnost, tako da nam ostane še glavni osumljenec zaradi katere naložba v srebro naj ne bi bila najbolj zanimiva – davek na dodano vrednost. Da Slovenci ne plačujemo radi svojih dajatev državi, radi pa od nje vedno nekaj pričakujemo je dobro znano. Strinjam se, da je davek, ki ga je potrebno plačati ob lahko določeno psihološko breme za investitorja, a samo v primeru, če ne razume potenciala investicije. V takem primeru je zanj boljše, da v investicijo ne gre. Srebro je trenutno ekstremno podcenjena naložba tako v primerjavi z zlatom (64:1), kot tudi glede na nominalno najvišjo doseženo vrednost letu 1980 (50,50$). Zlato je svojo nominalno vrednost iz leta 1980 že preseglo in je trenutno njegova vrednost višje za 28,4% medtem, ko je srebro šele na tretjini takratne nominalne vrednosti! Eno je torej zagotovo. Tako poceni ne boste mogli nikoli več zavarovati dela svojega premoženja ali si zagotoviti pokojnine. In, če je bilo zlato najboljša investicija preteklega desetletja, bo srebro najboljša investicija naslednjega desetletja (NIA Declares Silver Best Investment for Next Decade) še posebej zato, ker bo s povišano inflacijo srebro zopet prevzelo vlogo "zlata malega človeka"! Lahko se torej ojunačite in se povzpnete na "srebrno goro" ter občudujete pogled na donos v nekaj naslednjih letih ali pa se samo vozite okoli nje in mahate v pozdrav onim na vrhu. Odločitev je vaša!

Je pri posredovanju informacij o zlatu pomembna etika?

K pisanju tega bloga me je pravzaprav vzpodbudilo nekaj, česar ne določajo družbene norme, česar danes zelo primanjkuje in zaradi česar smo se pravzaprav znašli v trenutni nezavidljivi finančni situaciji. To je poslovna etika. Kot premožensjki svetovalec si dolgoročno svojega poklica ne znam predstavljati brez visokih etičnih norm, ki se jih držim in jih zagovarjam. Svojim strankam vedno razložim vse stroške, jih opozorim na vse rizike pa tudi priložnosti in jim svetujem tako, kot bi želel biti svetovan tudi sam. Zato me toliko bolj bodejo v oči različna "svetovanja", ki so namenjena zgolj prodaji določenega produkta in hitremu zaslužku prodajalca, ne pa celostni obravnavi in dobrobiti stranke. Ko je finančna kriza s trga pospravila popoldanske prodajalce skladov, so jih takoj nadomestili samooklicani svetovalci oziroma popoldanski prodajalci gramskega zlata! S samim zlatom načeloma ni veliko narobe razen tega, da kovnica iz katere rumena kovina prihaja ni umeščena na Good Delivery listo pri London Bullion Market Association (http://www.lbma.org.uk/delivery/goldlist), ki je za evropske razmere referenca številka ena. Uvrščena je zgolj v drugo kategorijo Dubai Good Delivery liste, ki pa je neke vrste čakalnica prej omenjenega združenja. Ker je enačenje teh dveh list podobno enačenju jabolka s hruško je zelo pomembno, da investitor razume razlike med eno in drugo "good delivery" listo, ker je lahko vprašljiva odkupna vrednost takega zlata na prostem trgu v primeru, da podjetje, ki ponuja tovrstno zlato zaključi s svojim poslovanjem. Tega se ponudniki verjetno dobro zavedajo, zato ga tudi odkupujejo po precej višji ceni od uradnih ponudnikov zlata v Sloveniji in s tem poskušajo prikriti prej omenjeno pomanjkljivost. In ko smo že pri ceni. Večini ni znano, da se cena za gram zlata niža glede na maso palice in da je zato pri najmanjših naložbenih ploščicah tudi do 50% pribitka na borzno ceno. Zakaj bi torej nekdo za investicijo svetoval nakup najdražjih oblik naložbenih palic (1g, 2,5g, 5g)? Seveda, zaradi ne etičnosti ponudnika v luči lastnega zaslužka! Verjetno ste že slišali razlago, da boste v primeru globalnega finančnega kolapsa takrat pač veliko lažje kupili kruh in mleko z gramsko naložbeno palico kot pa z naložbeno palico mase 31,10348g (troy unča). A ta teza preprosto ne zdrži, kar nam lepo kaže trenutna situacija v Zimbabveju, kjer se spopadajo z najvišjo inflacijo v zgodovini človeštva in kjer je potrebno za hlebec kruha ali pločevinko fižola odškrtniti le 0,1g zlata, če se ju sploh dobi. Potem je pač vseeno od katere naložbene palice ga odšrtnete, kajne? Kakšen bi torej še lahko bil motiv za investicijo v gramske naložbene palice zlata? Recimo, osebna finančna situacija, ki ne omogoča investicije večjega zneska. Potem bi bilo etično, da svetovalec predlaga mesečno investiranje v vzajemne sklade, ki so trenutno povsem brez razloga odrinjeni na stranski tir. V kolikor pa bi bila želja po plemenitih kovinah vseeno premočna in bi premagala razum, potem bi bilo dobro razmisliti o naložbi v srebro, kjer bi za podobno ceno dobili 50-kratno količino kovine, ki ima dolgoročno gledano tudi precej večji potencial rasti od zlata. Naj vam torej ne bo vseeno za vaše premoženje in ne pustite se vleči za denarnico!

Naročite se na:

Objave (Atom)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_euoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/silver/t24_ag_en_euoz_2.gif)

![[Most Recent Exchange Rate from www.kitco.com]](http://www.weblinks247.com/exrate/24hr-euro-small.gif)

{kind=link}